【全教產:管理應透明化】

發稿單位/新聞聯絡人:全國教育產業總工會理事長 林碩杰

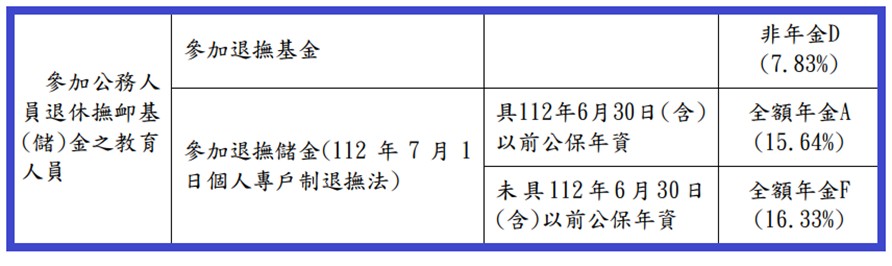

今年7月1日以後初任教師退撫(新制退撫)有兩層:即社會保險(公保),及職業退休金。其中,職業退休金改採「確定提撥制」(DC),設置個人退休金專戶,也就是新退撫基金。而社會保險-公保採年金化,費率較高,且公保為確定給付制,也就是說-公保年金將成為新進教師退休後固定收入至上天堂為止,且一旦職業退休金個人退休金帳戶用罄,公保年金也將成為新進教師退休後唯一收入。

全國教育產業總工會主張應加強監督新制退休金、莫重蹈退撫舊制覆轍。

目前公保未逐年公告基金提存比率(即基金資金池之安全水位),全國教育產業總工會認為要公告才能監測,要讓社會大眾知道安全水位現在是多少,且每年公告提存比例過高時(例如110%)應調高給付,或降低費率。

此外,政府要定公保之長期收益率,此為管理透明化的第一步,若政府未定長期收益率,則球員兼裁判的政府,可草率交待說其收益率比台銀兩年定存(1.625%)還要好,而完全忽視通膨所侵蝕之部分。其次,全國教育產業總工會主張,工會可指派人員入內查帳,且由工會人員陪同,以確保運作透明。

退撫基金自民國85年成立,一直到104年,20年的年化收益率只有2.76%,長期績效不彰之主要原因乃是由於退撫基金由政府管理,結果出現重大管理結構缺陷,如:黑箱作業、監理會難以發揮監督功能、考試院對退撫基金的經營與軍公教的利益不一致,退撫基金之管理近乎處於一個無人監督之狀態。

勞保、舊退撫基金面臨破產危機,公保難保不會步其後塵,除非改變現況,並提高長期績效至6.5%-7% (實際收益率須扣除通膨)。

至於,設置於個人退休金專戶之職業退休金是否要自願增額提撥,全教產認為初任教師應審慎。

新基金的確存有長壽風險且難以應付通膨,故及早建立退休理財計劃是正確的,但是否自願增額提撥入個人帳戶呢?全教產認為在政府未訂定新退撫基金之長期收益率、又無自選之情況下,新進教師應三思而後行,且自願增額提撥面臨的另 一風險就是在退休前領不出來、無法動用。假若新基金與坊間ETF之長期收益均為6%以上的話,則兩者雖均值得考慮,但坊間之ETF較具有彈性,隨時可變現,不需等到退休才可動用,但退撫新基金則是未到退休無法動用,一旦面臨急需,恐面臨一文錢逼死英雄漢之窘境。故全國教育產業總工會也建議政府,開放個人專戶制之現職人員於在職期間,若因健康、購屋等因素,可提早領出退休金。