【私校將自我了斷而改走「私校法」路線?】

【全教產:「私校法」應比照「退場條例」設資遣費及慰助金等】

發稿單位/新聞聯絡人:全國教育產業總工會理事長 林碩杰

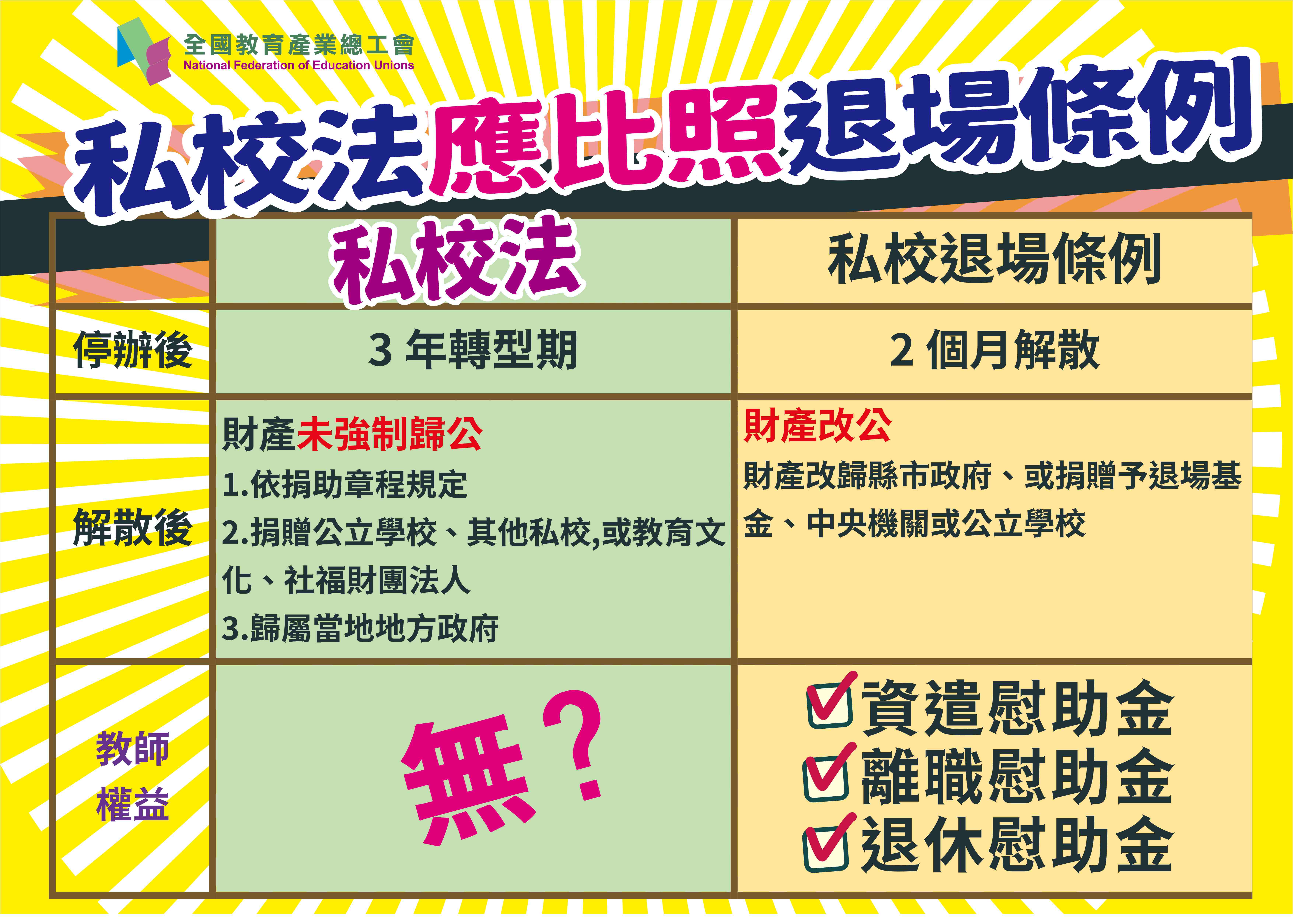

剛三讀通過的「私校退場條例」雖然規定專案輔導學校停辦後2個月須解散、財產改歸縣市政府、或捐贈予退場基金、中央機關或公立學校,但是【全教產】接獲基層教師反應,私校為避免被快速解散、財產充公、支付教師資遣慰助金等,恐將為停損而提前自我了斷,改走「私校法」退場路線,不循「私校退場條例」路線。

以往依私校法遭列為專輔後,若2年未改善,教育部可下令停招或停辦,停辦再過3年才可解散,也就是說學校有三年轉型期,且財產不會充公。但現在若被列專案輔導學校,就須依「私校退場條例」退場,恐面臨快速解散、財產充公、支付教師資遣慰助金等。

所以現在私校若非「專案輔導」學校恐將提早停損改走「私校法」路線退場,不必適用「私校退場條例」,意圖規避被快速解散、財產充公、支付教師資遣慰助金等損失,還可保有三年轉型期。

為保障教職員工權益,【全教產】認為「私校法」應比照「「私校退場條例」之精神,明定教職員工之資遣費、資遣慰助金、離職慰助金、退休慰助金等,且其支付條件應優於「私校退場條例」,避免私校故意提前退場,大量教師面臨中年失業,而「私校退場條例」原本設計對教職員工該有之保障又全部落空,這些受僱者將成為最大輸家。

▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️

【私立高級中等以上學校退場條例】

第 17 條

專案輔導學校依下列規定發給教職員工慰助金:

一、資遣慰助金:資遣專任教師及不適用勞工退休金條例之專任職員工時,應按其服務於該校之中華民國九十九年一月一日以後工作年資發給資遣慰助金,每滿一年發給二分之一個月之最後在職薪給或薪資,未滿一年者,以比例計給。

二、退休慰助金:學校應擬具專任教職員工退休慰助金相關規定,經董事會議通過後實施。

三、離職慰助金:學校應擬具專任教職員工於前二款以外情形離職之離職慰助金相關規定,經董事會議通過後實施。

前項慰助金為學校法人主管機關重新組織董事會後,由本基金墊付者,每人最高以墊付六個月最後在職薪給或薪資為限。

經資遣或離職之教職員工,仍有意願繼續工作者,得運用學校主管機關建立之轉職媒合機制;其他學校以專任方式聘任該教職員工者,學校主管機關得酌予補助。

第 18 條

專案輔導學校與教職員工之聘任契約於停辦日之前一日終止;尚未完成資遣程序之教職員工,專案輔導學校應於停辦日予以資遣,並依前條第一項規定發給資遣慰助金,不適用教師法第二十七條第一項及校內有關資遣程序規定。

專案輔導學校停辦後,聘任人員總數不得超過五人,其工作內容、薪資及其他權利義務事項,由學校法人與當事人另行約定。

第 21 條

專案輔導學校停辦後二個月內,所屬學校法人已無其他籌設或辦理中之學校者,學校法人應報請學校法人主管機關核定解散;屆期未辦理者,學校法人主管機關應令其解散。

前項學校法人解散清算程序依私立學校法第七十三條及第七十五條規定辦理。

第一項學校法人解散清算後,除合併之情形外,其賸餘財產之歸屬,依下列各款規定之一辦理,不適用私立學校法第七十四條規定:

一、依董事會決議,並報經學校法人主管機關核定,捐贈予本基金、中央機關或公立學校。

二、歸屬學校法人所在地之直轄市、縣(市)。但不動產,歸屬於不動產所在地之直轄市、縣(市)。

本條例施行前已停辦學校,於停辦期限屆滿,仍未能恢復辦理或改辦其他教育、文化或社會福利事業之財團法人,依前三項規定辦理。

本條例施行前已停止全部招生學校,學校主管機關應提審議會審議,經認定符合第六條第一項規定情形者,應令其於本條例施行後一年內停辦,並準用第十四條至第二十條及第一項至第三項規定。

【私立學校法】

第 4 條

法人或學校主管機關為審議學校法人及所設私立學校之設立、改制、合併、停辦、解散及其他重大事項,應遴聘學者專家、社會人士、私立學校教師代表、學校法人代表及有關機關代表十五人至二十五人組成私立學校諮詢會,提供諮詢意見,其中私立學校教師代表及學校法人代表合計不得少於全體委員總數五分之二。

前項私立學校教師代表、學校法人代表,應由各相關團體推薦之代表中遴聘之。

第一項私立學校諮詢會委員之遴聘、諮詢會之組織及運作辦法,由教育部定之。

第 70 條

私立學校有下列情形之一者,其學校法人應報經學校主管機關核定後停辦:

一、辦學目的有窒礙難行,或遭遇重大困難不能繼續辦理。

二、經學校主管機關依本法規定限期命其為適法之處置,或整頓改善,屆期未處置、改善,或處置、改善無效果。

前項情形,學校法人未自行申請學校主管機關核定停辦者,學校主管機關於必要時徵詢私立學校諮詢會意見後,得命其停辦。

第 71 條

學校法人因情事變更,致不能達到捐助章程所定目的,已依前條規定停辦所設各私立學校後,經董事會決議及法人主管機關許可,得變更其目的,改辦理其他教育、文化或社會福利事業。

法人主管機關應斟酌捐助人之意思,並徵得變更後之目的事業主管機關同意及徵詢私立學校諮詢會意見後,許可其變更,同時轉請該管法院辦理變更登記。

學校法人依第一項規定變更為其他教育、文化或社會福利事業之財團法人時,原依土地稅法第二十八條之一受贈土地者,免依該法規定處罰,其應追補之土地增值稅,准予記存,並於該土地下次移轉時,一併繳納之。但下次移轉係因變更後之財團法人解散,且其捐助章程已明定該土地歸屬於法人住所所在地之地方自治團體者,免徵之。

前項記存之土地增值稅,於該土地移轉時應優先於一切債權及抵押權受償。

第 72 條

學校法人有下列情形之一者,得報經法人主管機關核定後解散:

一、私立學校依第七十條規定停辦,於停辦期限屆滿後,仍未能恢復辦理,或未能整頓改善。

二、符合捐助章程所定解散事由。

三、將全部財產捐贈政府或其他學校法人。

四、依規定進行合併而須解散。

學校法人有下列情形之一者,法人主管機關經徵詢私立學校諮詢會意見後,得命其解散:

一、有前項第一款情形而未依規定報法人主管機關核定解散。

二、未報經核准,擅自停辦所設私立學校或停止招生。

三、經依第七十條第二項規定命所設私立學校停辦而未停辦。

學校法人於解散、清算開始前,本於教職員工聘僱契約所積欠應支付之薪資、資遣費,應最優先受清償